Крупнейшие ИТ-бюджеты и главные технологические тренды российского рынка. Итоги 2017 года

TAdviser оценил объем и динамику ИТ-бюджетов крупнейших российских компаний и ведомств, а также проанализировал изменения в спросе на информационные технологии среди отечественных заказчиков.

Содержание |

Возобновление роста

Объем российского ИТ-рынка в 2016 году, по данным TAdviser, составил более 900 млрд рублей, а в 2017 году увеличился, по предварительным подсчетам, на 14% - до 1,026 трлн рулей. Данная оценка включает продажи оборудования (серверов, СХД, ПК, ноутбуков, ИБП, принтеров и МФУ), программного обеспечения и ИТ-услуг (в том числе облачных сервисов), без учета продаж мобильных устройств (смартфонов, планшетов) в сегменте В2С.

Экономика страны уже демонстрирует признаки выхода из самого длительного периода рецессии за весь постсоветский период, считают в Росстате. Деловой климат для развития ИТ становится, наконец, благоприятным, отмечают в Центре конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ. Как показало пилотное обследование более 600 организаций, оказывающих ИТ-услуги, индекс предпринимательской уверенности (ИПУ) в отрасли впервые с 2014 года получил положительное значение (+2%). Около трети опрошенных руководителей ожидают сохранения позитивной динамики спроса на ИТ-услуги и в 2018 году.

Большинство исследовательских организаций также фиксируют улучшения на отечественном ИТ-рынке. В ассоциации «Руссофт» отмечают возврат к росту на уровне 3-5% по итогам 2016 года. По мнению IDC, в 2017 году позитивную динамику подтверждают данные о поставках смартфонов (+19%), настольных ПК (+6% после 3 лет непрерывного снижения), облачных услуг (+50% в сегменте IaaS) и устройств для печати (+16%).

| | ИТ-бюджеты снова начали расти, - подтвердил TAdviser Тагир Яппаров, председатель совета директоров ГК АйТи. - Рост не радикальный - до 10% в рублях, но это уже заметный фактор, чтобы говорить о смене динамики. Начинает срабатывать отложенный спрос. Многие проекты, которые консервировались до «хорошей жизни», сегодня открываются. Цифровая экономика расширяет поле для внедрения ИТ | |

Не столь однозначной позиции придерживается Владимир Елисеев, генеральный директор компании «Инфосистемы Джет».

| | Наибольшую динамику показал нефтегазовый сектор, где ИТ-бюджеты выросли более чем в 1,5 раза по сравнению с 2016 годом. В результате многие проекты, которые мы начинали в 2016 году как пилотные, переросли в реальные внедрения. Но некоторые промышленные предприятия из числа наших заказчиков в части ИТ были вынуждены не только отказаться от проектов развития, но и несколько урезать текущие нужды. В ритейле и страховании ситуация была стабильной. В банковском секторе определяющим фактором была успешность финансовой организации на рынке: для нескольких представителей из топ-10 мы реализовали ряд масштабных проектов, тогда как небольшие банки боролись за выживание. Что касается телеком-операторов, их ИТ-бюджеты в 2017 году были направлены в большей степени в сторону развития своих сетей и создания новых технологических платформ для предоставления клиентам дополнительных сервисов | |

2018 год внушает участникам рынка больше оптимизма. Заказчики, нацеленные на развитие своего бизнеса, будут активнее вкладывать средства в ИТ. При этом предпочтение, по мнению Елисеева, будет отдаваться опытным партнерам, способным не просто решать комплексные ИТ-задачи, но и оптимизировать проектные бюджеты, а также четко и прозрачно обосновывать перед бизнесом необходимость тех или иных затрат.

| | Главным фактором роста спроса на ИТ-решения является их финансовая эффективность: насколько та или иная технология поможет заказчику увеличить прибыль или сократить издержки. Чем гибче и продуктивнее для бизнеса продукт, тем выше на него спрос. Прошло время, когда можно было просто продавать и внедрять «железо» – заказчики сегодня ждут не просто интегратора в прежнем понимании этого слова, а полноценного бизнес-партнера по ИТ. А значит необходимо не только постоянно быть в тренде в части технологий, но и понимать особенности бизнеса заказчика и уметь вовремя предложить ему лучшее из имеющихся на рынке решений по оптимальной цене, подкрепленное необходимыми компетенциями и опытом, - уверен гендиректор «Инфосистемы Джет» | |

Кроме того, появляются новые рынки (умный город, интернет вещей и пр.) – достаточно большие и перспективные, которые будут построены по другим принципам, чем традиционные ИТ, добавляет Тагир Яппаров. Основное отличие, по его мнению, будет заключаться в том, что эти рынки будут основываться на государственно-частном партнерстве - продуктом будет не технология, а проинвестированное решение.

| | Ключевым будет то, что есть технология и есть инвестор, который инвестирует в создание работающей системы. Будет бессмысленно ходить и продавать технологии. Нужно становиться частью комплексного решения. Пока новые ниши не такие масштабные по бюджету, но в перспективе они будут достаточно динамично развиваться и выходить на большие объемы, - уверен Яппаров | |

Заказчики подтверждают изменение отношения к ИТ-бюджету.

| | В 2017 году мы стали по-новому смотреть на формирование бюджета, - заявил в интервью TAdviser Сергей Баранов, руководитель департамента информационных технологий банка ВТБ. - Это произошло после формирования ИТ-стратегии 2019, которая отвечает на запросы бизнес-стратегии ВТБ. Мы разбили расходы на два концептуально разных направления. Одно из них можно как раз отнести к операционным расходам, так называемый Run The Bank, а второе – Change The Bank то, что мы инвестируем в развитие наших систем, в развитие инновационных подходов и доставку быстрого результата для бизнеса. Мы нацелены на снижение расходов по первому направлению и рост по второму | |

Бюджет «Дикси», по словам ИТ-директора компании Владимира Муравьева, утверждается по регламенту и состоит из двух составляющих. Первая часть бюджета – это расходная часть по выполнению регулятивных требований государства (ЕГАИС, система «Меркурий», исполнение фискальных функций). Вторая часть связана с бизнес-инициативами, и эта составляющая бюджета размывается между различными бизнес-подразделениями и ИТ-структурой. Таким образом, сегодня существует не ИТ-бюджет как таковой, а средства, выделенные для совместной работы бизнеса и ИТ-блока.

| | ИТ-подразделение следует стратегии развития компании. Поскольку основной актив любого ритейлера – покупатель, а два главных драйвера – трафик и средний чек, то стратегия «Дикси» сегодня базируется сегодня на том, чтобы изменить подход к покупателю, сделать для него что-то новое. В соответствии со стратегией увеличится бюджет на магазины, переформатирование которых запланировано на следующий год. Вырастут расходы и на регулятивную часть бюджета, и на ИТ-инициативы по внедрению инноваций на основе современных технологий. Так что динамика бюджета положительная, - добавляет Муравьев | |

Крупнейшие заказчики

«Оттаивание» ИТ-бюджетов в России идет медленно и планомерно. Больше всего на ИТ по-прежнему тратят банки (26% от общего объема рынка ИТ, с учетом ЦБ), нефтегаз (25%) и госсектор (17%, учитывая только затраты ФОИВ и РОИВ).

Соотнести долю ИТ-затрат с объемом генерируемой в каждой отрасли выручки/оборота составляет определенные затруднения в силу отсутствия единообразности подхода. Так, если в банковском секторе взять за точку отсчета только финансовый результат, то доля ИТ-затрат в нем составит около 26%. При этом в ритейле показатель от общего оборота отрасли окажется менее 1%. Для сравнения, в мировой практике доля ИТ-затрат от выручки в среднем сегодня варьируется от 1,5% (химпром) до 4,4% (транспорт), по данным CEB.

Если выделить топ-100 крупнейших компаний России по выручке (ориентируясь на рейтинги РБК и Эксперт РА), то их доля в общем объеме ИТ-затрат превысит 85%. При этом уровень концентрации крупнейших держателей ИТ-бюджетов различается по отраслям.

Так, в транспорте более 90% ИТ-затрат приходится на топ-5 крупнейших заказчиков (включая РЖД и Аэрофлот), в телекоме доля «пятерки» составляет более 80%, а в нефтегазе - около 80% (включая Газпром, Лукойл и Роснефть). В то же время в энергетике и финансовом секторе аналогичный показатель составляет немногим более 50%.

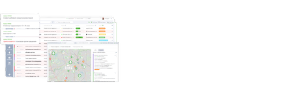

Топ-20 ИТ-заказчиков 2016-2017

| № | Компания | ИТ-затраты, 2016 (млрд руб.) | Прогноз ИТ-затраты, 2017 (млрд руб.) | Отрасль |

| 1 | Сбербанк | 89,3 | 105 | Финансы |

| 2 | Газпром | 80 | 85 | Нефтегаз |

| 3 | Лукойл | 77 | 80 | Нефтегаз |

| 4 | Роснефть | 62 | 70 | Нефтегаз |

| 5 | Ростех | 38 | 44 | Машиностроение |

| 6 | Москва | 32,1 | 45,7 | Госсектор |

| 7 | ВТБ | 18,8 | 21 | Финансы |

| 8 | Сургутнефтегаз | 18 | 20 | Нефтегаз |

| 9 | ЦБ РФ* | 18 | 20 | Финансы |

| 10 | Росатом | 17,5 | 19,2 | Энергетика |

| 11 | РЖД | 16 | 18 | Транспорт |

| 12 | МВД | 14,3 | 9,5 | Госсектор |

| 13 | МТС | 14 | 15 | Телеком |

| 14 | ПФР | 13,2 | 12,6 | Госсектор |

| 15 | Магнит | 13 | 14,5 | Ритейл |

| 16 | Транснефть | 13 | 14 | Транспорт |

| 17 | Минкомсвязи | 12,0 | 7,9 | Госсектор |

| 18 | X5 | 12 | 13,6 | Ритейл |

| 19 | Вымпелком | 11 | 12 | Телеком |

| 20 | Россети | 11 | 11,5 | Энергетика |

* - оценка по итогам анализа публикуемых закупок ЦБ РФ

Картина с позитивной динамикой ИТ-бюджетов все же имеет "большую ложку дегтя", говорит Тагир Яппаров:

| | В модели цифровой экономики, цифрового предприятия ИТ становятся кор-технологиями для бизнеса. Это означает, что для многих бизнесов становится критически важным эти технологии развивать внутри. Активно растет инсорсинг. И если посмотреть на рост того же бюджета Сбербанка, то он, конечно, во многом съедается ростом "Сбертеха" | |

Подробнее об этом тренде - в отдельном материале TAdviser.

Тектонический сдвиг

К новой фазе намечающегося роста российский ИТ-рынок подошел серьезно трасформировавшимся. Еще до первого «грома», в 2012-2013 годах, крупнейшие интеграторы выражали смутное беспокойство в предчувствии меняющихся правил игры. Привычная (довольно надолго затянувшаяся, в реалиях глобального рынка) ситуация с доминированием «классической» системной интеграции в структуре ИТ-бизнеса уже тогда начинала «сбоить». Как раз в тот момент профильное Минкомсвязи, обновив кабинет, заявило о смещении вектора внимания с ИТ-услуг (в объем которых тогда включали для убедительности стоимость оборудования, «раздувая», таким образом, сегмент, чей вес интерпретировался как признак зрелости отрасли) – в пользу ИТ-продуктов. Дефицит собственного продуктового предложения позже конвертировался в один из главных акцентов политики импортозамещения.

На фоне кризисных изменений в экономике многие интеграторы оказались перед необходимостью быстро адаптироваться или умереть. Те сегменты, который прежде «кормили» рынок, на глазах начали сжиматься. Поставки оборудования, box moving, от которого на словах открещивались еще в конце 00-х, теперь действительно переместился в нишу нон-грата. С 2014-2015 годах интеграторский бизнес трансформируется, смещаясь в сторону разработки собственных программных продуктов, либо в новые модные ниши. Именно в них рост сегодня составляет до 20%, отмечают в ГК «АйТи».

В «зеркале» 2017 года в моду вошли технологии блокчейна, дополненной и виртуальной реальности (AR/VR), беспилотные устройства. Мода – скорее повод для обсуждения, но не предмет реальных активностей. Хотя, по прогнозу QIWI, рынок блокчейн-проектов в России составил в 2017 году около 1 млрд рублей. Он может расти за счет миграции на блокчейн-платформы, а также инвестиций со стороны государства и развития российской Мастерчейн (Masterchain) Российская национальная блокчейн-сеть, считают в QIWI. Но главное условие роста здесь – формирование критической базы контрагентов и зрелая экосистема. Пока же блокчейн далек от массового проникновения. Пилотные проекты пока не перешли к промышленным масштабам. Также для того чтобы блокчейн масштабировался нужна проработанная юридическая база и единые стандарты.

Подробнее о российском рынке блокчейн-технологий - в отдельном материале TAdviser.

Аналогичный ограничитель «срабатывает» и в сегменте дополненной и виртуальной реальности (AR/VR) – значительная часть проблем лежит скорее в юридической, чем технологической плоскости. Не сформировано единых стандартов, мало проработанных бизнес-кейсов, финансово отражающих пользу от инновационных решений.

Искусственный интеллект (ИИ) и машинное обучение (ML), вытеснившие, наконец, из ИТ-лексикона немодную big data, а также интернет вещей, напротив, как раз в 2017 году смещаются из зоны хайпа в осязаемую реальность. «Приземлению» способствуют четко построенные бизнес-кейсы, демонстрирующие конкретные эффекты от внедрения технологий.

| | Общество будет покупать самую дешевую и самую качественную услугу. Ее можно будет предоставить в новом мире только тогда, когда ты будешь обладать огромным количеством данных, знанием о клиенте и возможностью предоставить любую универсальную услугу, которая клиенту нужна, - заявил в ходе презентации Стратегии развития до 2020 года глава Сбербанка Герман Греф. - Те, кто понимают лучше всех своих клиентов, быстро научатся предоставлять им банковские услуги | |

По оценке TAdviser объем рынка ИИ и ML в России в 2017 году составит около 700 млн рублей и вырастет до 28 млрд рублей к 2020 году. Оценка строилась, исходя из оценок ИТ-бюджетов ключевых заказчиков и потенциальной доли их затрат на проекты ИИ. Драйверами этого рынка будут финансовый сектор, ритейл и промышленность.

Большинство опрошенных TAdviser организаций, применяющих технологии ML, делают это в целях сокращения издержек (72%), а также повышения качества своих продуктов или услуг (68%). Более половины опрошенных считают, что ИИ может обеспечить бизнесу новые экономические выгоды, и такое же количество респондентов уверены, что их затраты на ИИ и ML в ближайшие 3-5 лет будут расти (по предположению около трети из них – на 15-20% в год).

По данным Accenture, треть крупных компаний страны намерена в ближайший год инвестировать в машинное обучение, встроенный ИИ, видеоаналитику и обработку естественного языка. Каждая пятая организация — в роботизацию, глубинное обучение и компьютерное зрение.

По прогнозам Gartner, искусственный интеллект, IoT и блокчейн станут главными областями для стратегических инвестиций в 2018 году – их объем в мире достигнет $3,7 трлн.

Для примера, в страховании искусственный интеллект применяется для управления документооборотом, обработки клиентских данных, селекции рисков, борьбы с мошенничеством, определения персонализированных страховых услуг и распределения страховых выплат, рассказывает TAdviser представитель «Альфа Страхование» Юрий Нехайчук.

| | «Альфа Страхование» одной из первых внедрила элементы ИИ для решения проблемы мошенничества при урегулировании убытков. Система позволяет выделить среди общего количества сомнительных случаев те, в которых действительно существует вероятность мошенничества со стороны клиента, для последующего проведения расследований. Элементы AI помогают и в андеррайтинге, при оценке риска и анализе клиентов, ведь большая часть - это хорошие клиенты, которым можно сделать интересные индивидуальные предложения новых продуктов и сервисов. На рынке страхования происходит революция - от объектного подхода к индивидуальному, когда каждый клиент может получить персональный тариф, исходя из своих навыков вождения, - уверен он | |

Наряду с ростом ценности данных и развитием программных продуктов меняется и подход к построению инфраструктуры.

| | В 2017 году спрос трансформировался, - рассказывает в интервью TAdviser Виктор Урусов, вице-президент DEPO Computers. - Мы наблюдаем увеличение среднего масштаба инфраструктуры в проектах, что связываем с процессом консолидации и укрупнения корпоративных инфраструктур, а также с растущим спросом на ЦОДы. Растет спрос на программно-определяемые решения. Прямо сейчас происходит перелом – от классических сетей хранения данных к IP-сетям хранения. Это связано с тем, что скорость передачи данных по сети Ethernet за последние годы существенно выросла, а задержки при передаче данных снизились. В результате построение сети хранения данных на базе высокоскоростного Ethernet требует меньших затрат и финальное решение, ни чем не уступая по характеристикам классическим СХД на базе таких технологий, как Faber Channel и InfiniBand | |

Тренды года

В качестве ключевых технологических тенденций, наметившихся в 2017 году, для российского рынка TAdviser выделяет пять:

- Помогающая роботизация – или максимально возможная автоматизация процессов, где система берет на себя полное управление, а человек подключается лишь в экстраординарных случаях. Виртуальные помощники уже становятся элементом must have в цифровых стратегиях бизнесов, ориентированных на более качественное и персонализированное предоставление сервисов.

- Умная жизнь – благодаря интернету вещей все более умным будет становиться ЖКХ, энергетика, транспорт и пр. Все большее количество инициатив умных и безопасных городов появится по всей стране – благо это один из официально зафиксированных показателей госпрограммы «Цифровая экономика».

- Все как платформа – платформа (как и экосистема) становится одним из главных слов в вокабуляре цифровизации. Сегодня всем нужны платформы – и платформы нужны разные. Платформы IoT, облачные платформы, платформы VR, платформы блокчейн, платформы для управления дронами и т.д. Такие проекты вовлекают множество игроков, могут строиться по модели revenue sharing и, минимизируя затраты, позволят генерировать новые источники выручки.

- Agile ради time-to-market - интерес к Agile со стороны бизнеса растет на фоне распространения концепции непрерывной поставки, когда за неделю или даже за день можно выпускать один или несколько диджитал-продуктов. Сокращение сроков вывода новых решений на рынок – главный акцент уже не только держателей самых больших ИТ-бюджетов, но и всех стремящихся успеть в цифровую экономику.

- Работающее импортозамещение – отечественных разработок становится все больше, реестр российского софта постоянно пополняется, а самые «весомые» решения уже начинают теснить глобальных вендоров. В «Русгидро» заменили ЕСМ Documentum отечественной СЭД от «Ланит». В «Транснефти» мигрируют из SAP в «Галактику». Крупнейший пользователь продуктов немецкого вендора, причем в глобальном масштабе, РЖД разворачивает в 2017 году стратегическое сотрудничество с той же «Галактикой» и с «1С».

| | Импортозамещение в сфере ИТ разделяется на два направления – увеличение добавленной стоимости, полученной на территории РФ, а также увеличение стоимости российской интеллектуальной собственности в составе изделий или решений. В России замена импортных технологий активно развивается по второму направлению – разрабатывается российская рабочая и конструкторская документация, российское программное обеспечение, применяется российское ноу-хау. Принятие критериев отечественности вычислительной техники (постановление №719) поможет реинвестировать в развитие локализации и создания производств на территории РФ, - уверен Виктор Урусов из DEPO | |