Содержание |

Основная статья: ИТ-рынок России

Сегменты российского рынка инфраструктурного ПО

- Операционные системы

- СУБД

- Системы резервного копирования

- Системы администрирования инфраструктуры

- Решения для виртуализации

- Почтовые решения

- Решения для управления мобильностью предприятия

- Биллинговые системы

2023: Объем рынка инфраструктурного ПО достигнет 100 млрд рублей по итогам года

Рынок инфраструктурного ПО России после единоразовой просадки в 2022 г. в результате ухода глобальных вендоров вернулся к росту уже в 2023 г. По итогам 2023 г. рынок инфраструктурного ПО, согласно прогнозам, достигнет 100 млрд руб. и будет демонстрировать устойчивый рост на уровне 17% в год на горизонте до 2030 г., по результатам которого, как ожидается, вырастет до 270 млрд руб. Такие данные приведены в обзоре Strategy Partners, опубликованном в сентябре 2023 г.

Продажи российских разработчиков на рынке инфраструктурного ПО будут расти с опережающей скоростью до 2030 г.: среднегодовой темп роста, по оценкам аналитиков Strategy Partners, составит 31%. Рост требований к информационной безопасности и защищенным ИТ-решениям будет способствовать росту спроса на отечественные разработки и переходу в том числе на сертифицированные ИТ-продукты. Рынок инфраструктурного ПО будет насыщаться российскими ИТ-продуктами: ожидается, что доля продаж российских разработчиков в годовом объеме рынка инфраструктурного ПО вырастет с 36% в 2022 г. до 90% в 2030 г.

Аналитики также прогнозируют, что рост спроса на инфраструктурное ПО, сопровождаемый существенным увеличением проникновения российских разработчиков, будет наблюдаться во всех сегментах соответствующего рынка. Крупнейшие сегменты инфраструктурного ПО – операционные системы и СУБД – будут расти на 18% и 15% в год, соответственно. Текущие лидеры в этих сегментах рынка – Группа «Астра», BaseALT и «Ред Софт». При этом формирующаяся конкуренция будет варьироваться от сегмента к сегменту, а импортозамещение и переход на российские решения – протекать неравномерно.

Страны, стремящиеся к технологическому суверенитету, инвестируют в разработку национального инфраструктурного ПО:

По прогнозам экспертов Strategy Partners, бизнес российских вендоров на рынке инфраструктурного ПО будет расти в 1,8 раза быстрее рынка в целом.

Ожидается, что в 2023 г. совокупная выручка российских вендоров превысит выручку иностранных компаний. В условиях невозможности полноценного продвижения, продажи и технической поддержки своих решений иностранные вендоры практически полностью потеряют свои позиции к 2030 г. В свою очередь, российское инфраструктурное ПО к 2030 г. займет около 90% в годовом объеме продаж на внутреннем рынке. Темпы импортозамещения замедлятся после 2026 года, когда будут насыщены сегменты B2G и B2G+.

Выход на российский рынок иностранных продуктов из «дружественных» стран и достижение ими существенной доли маловероятно по причине регуляторных барьеров, риска вторичных санкций для иностранных компаний, сохранения тенденции к импортозамещению.

Публичный сектор (B2G и B2G+) и крупный бизнес совокупно занимают 73% рынка инфраструктурного ПО. Для бизнеса (B2B) характерен низкий уровень проникновения отечественных решений, в условиях отсутствия надежных альтернатив российским решениям – это сильный стимул роста бизнеса в данном сегменте.

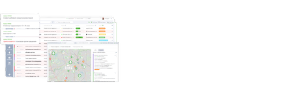

Анализ и сравнение продуктовых портфелей игроков на российском рынке инфраструктурного ПО:

Сравнение возможностей ключевых игроков на российском рынке инфраструктурного ПО по внедрению продуктов:

Зарубежные рынки, обладающие наибольшим потенциалом для экспансии российских разработчиков инфраструктурного ПО:

Полный обзор Strategy Partners доступен по ссылке.

2022: Российский рынок инфраструктурного ПО продемонстрировал снижение на 42%

Согласно данным Strategy Partners, рынок инфраструктурного ПО продемонстрировал совокупное снижение в 2022 году (на 42) и снижение по всем ключевым сегментам рынка, его доля от рынка ПО снизилась в 2 раза и составила 7%. Ключевые факторы - уход с рынка международных вендоров после февраля 2022 года и высокий уровень инертности заказчиков.

Для перехода с иностранных решений на ИТ-продукты российских разработчиков большинству корпоративных клиентов потребовалось время на миграцию на новые решения. Кроме того, для корпоративного и публичного сегментов характерен длинный цикл планирования закупок, тестирования и внедрения продуктов.

Ряд потребителей продолжили использовать устаревшее ПО в своей операционной деятельности и отложили вопрос обновления до повышения уровня определенности относительно ландшафта участников рынка.

В 2022 г. рынок по всем сегментам инфраструктурного ПО кратно сократил потребление иностранных решений, заместив их доступными российскими аналогами.